>

Queridos lectores,

Mientras preparaba la conferencia que tengo que dar este sábado en el Espai La Caixa de Girona tuve la ocurrencia de intentar elaborar algunos argumentos acerca de la carestía de petróleo, sobre todo a cuenta de la desviación que se está observando desde hace más de un año entre la oferta y la demanda del petróleo; al final mis análisis resultaron ser demasiado complejos para presentarlos en el contexto de una charla sobre aspectos más generales, pero el material resultante creo que es útil e ilustrativo para hacer un post. Hélo aquí.

Los puristas me dirán que oferta y demanda siempre coinciden por definición, ya que sólo se realizan cuando se equilibran. Esto es cierto, pero en el caso del petróleo hay una pequeña sutileza debido al hecho de que los países y la industria acumulan reservas de petróleo comprado con anterioridad, y esa despensa genera ciertas pequeñas descompensaciones entre el petróleo que se consume y el que se produce de formas diversas (recordemos que lo que llamamos petróleo hoy en día incluye el petróleo crudo, que es el que verdaderamente se extrae del subsuelo, y luego toda una suerte de petróleos sintéticos derivados de los líquidos del gas natural, la conversión del propio gas natural en algo equivalente al petróleo, los petróleos sintetizados de las arenas bituminosas del Canadá y los biocombustibles). Esas reservas, las estratégicas de los países, y las industriales u operativas que maneja la industria tienen funciones diferentes. Las reservas estratégicas están pensadas para hacer frente a disrupciones en el suministro de petróleo debido a problemas geopolíticos principalmente, y cubren por mandato de la Agencia Internacional de la Energía para todos los países de la OCDE 60 días de suministro del país, entendiendo esa cantidad como la demanda o las importaciones sobre el período inmediatamente anterior, la que sea mayor de esas dos cantidades. En cuanto a las reservas de la industria, están pensadas para hacer frente a fluctuaciones en la llegada de petroleros y demás medios de suministro, y sirven también para amortiguar las subidas y bajadas de los precios; de manera práctica la industria tiende también a tener en torno a 60 días más de suministro en sus almacenes.

Compilé los datos de todos los informes públicamente disponibles sobre oferta y demanda de petróleo a nivel global, accesibles desde la página del Oil Market Report de la Agencia Internacional de la Energía. Esos informes nos permiten remontarnos sólo 20 años pero para lo que se pretende mostrar es bastante. De los informes he tomado los valores trimestrales de suministro y demanda global de petróleo (recuerden, estas dos cifras no coinciden debido al almacenamiento), teniendo la precaución de tomar la cifra más actualizada para los mismos (las estimaciones iniciales para los cuatro trimestres de un año dado se revisan y actualizan en las ediciones de hasta dos años más tarde). Estos valores de producción y demanda de petróleo se expresan en millones de barriles diarios (Mb/d) que representan el flujo promedio durante el trimestre en curso. La curva de demanda refleja un claro patrón estacional con picos de consumo en verano e invierno, algo más suavizados en la de producción; para hacer el conjunto un poco más agradable a la vista he trabajado con valores desestacionalizados, tomando para cada trimestre el valor promedio de él con los tres anteriores. El resultado se muestra en la siguiente gráfica:

|

|

| Curvas desestacionalizadas de producción (en rojo) y demanda (en verde) de petróleo a escala global; datos del OMR de la AIE |

Como se ve, ambas curvas se entrecruzan con frecuencia, aunque como norma general es la curva de producción la que suele sobresalir más sobre la curva de demanda, a excepción justamente de este último año. Recordemos que desde Mayo de 2010 la demanda está siendo consistentemente superior a la producción de petróleo, con un déficit medio para este período de 16 meses ya transcurridos de aproximadamente 1 Mb/d. Dada la escala vertical del gráfico de arriba se hace difícil apreciar cómo son de significativas las diferencias entre producción y demanda, así que lo mejor es tomar la diferencia (tomada como producción menos demanda) y representarla:

|

| Serie desestacionalizada de producción menos demanda de petróleo a escala global. |

Se ve que de manera habitual la curva es a veces positiva (se produce más que lo que se consume, y por tanto el excedente se almacena) y a veces negativa (se consume más de lo que se produce y el diferencial viene de lo que estaba previamente almacenado). Los períodos de déficit pueden durar tanto como dos años (e.g., 2002-2004) aunque nunca el déficit había sido tan abultado como lo es ahora (alrededor de 1 Mb/d). Se da la circunstancia de que los superávits (e.g., 1997-1999) eran de mayor entidad que los déficits pero lo que muestra la gráfica es que cada vez son más pequeños y, alarmantemente, por primera vez el último superávit está siendo superado en amplitud por el actual déficit. Con todo, viendo esta gráfica no podemos saber rápidamente cuál es el estado de las reservas globales en este momento, o más bien, cuánto han variado desde el año en que comienza la serie. Para hacerse una idea cabal de cuál es el estado de las reservas almacenadas de petróleo lo que se debe hacer es integrar esta serie, es decir, ir acumulando los valores de déficits y superávits con el tiempo (teniendo la precaución de multiplicar la producción media diaria del trimestre por los 91.25 días que en promedio tiene un trimestre) y así obtenemos una curva sobre cómo han variado las reservas almacenadas de petróleo durante los últimos 20 años.

|

| Balance agregado de la diferencia producción-demanda de petróleo a escala global |

La curva arriba nos dice que, a pesar de sus altibajos, la cantidad de petróleo almacenada de manera permanente ha crecido tendencialmente con el tiempo. Es preciso hacer una aclaración aquí: aparte de las reservas operativas y estratégicas, hay otros tipos de almacenamiento, siendo el más importante de ellos el almacenamiento flotante: los petroleros, vaya, que pueden llegar a almacenar más de 600 millones de barriles (Mb). Sin embargo, es un almacenamiento bastante dinámico en general (excepto en 2009, cuando algunos petroleros se tiraron meses sin descargar) y como la serie está desestacionalizada y ahora integrada sobre un gran período de tiempo su impacto es despreciable.

Al ver la figura anterior llegamos a la conclusión de que a pesar de la tendencia a la baja del último año no hay nada alarmante en la evolución del diferencial producción – demanda, y en ese sentido la diferencia de 2010 a 2011 ni siquiera parece un evento destacable en esa serie. Sin embargo, esa interpretación es erróneo teniendo en cuenta cómo funcionan las reservas estratégicas y operativas. Y es que, como hemos dicho, deben cubrir entre ambas alrededor de 120 días de consumo, de demanda; pero a lo largo de los 20 años de la serie mostrada ahí arriba el consumo ha ido aumentando. Por tanto, se tendría que comparar la serie acumulada de la diferencia producción – demanda con la serie de los aumentos de las reservas almacenadas de los países. Sabemos que los países de la OCDE guardan en torno a 120 días de consumo, y en una primera aproximación consideraremos que el resto de países hacen lo mismo. Eso quiere decir que el necesario incremento de reservas por país va como 120 por la diferencia de demanda entre el punto actual y el punto de inicio de la serie. Sustrayendo esa serie de incrementos de reservas de la serie acumulada de la diferencia producción – demanda obtenemos la siguiente serie de desviación tendencial:

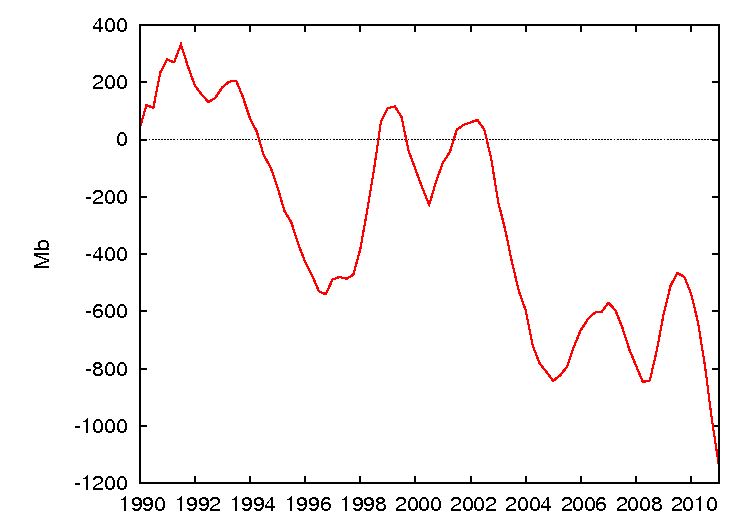

| Desviación tendencial de las reservas por país a escala global |

Esta última serie, en el gráfico justo encima de estas líneas, muestra hasta qué punto las diferencias observadas entre producción y demanda se explican por la necesidad de ir ampliando las reservas almacenadas por país (estratégicas+operativas) a medida que la demanda aumenta. Lo normal sería que esta serie fuera plana, constantemente igual a cero, aunque lógicamente dada la inercia de los mecanismos de respuesta se esperan ciertas oscilaciones respecto a ese valor. Sin embargo, lo que se observa es algo diferente. Hacia el año 93 se incurrió en un importante déficit de las reservas almacenadas por país, posiblemente derivados de sufragar los costes de la salida de la crisis de 1991, la reunificación alemana y la drástica caída de la producción en la ex-URSS; y no se vuelve a la estabilidad hasta 1999, estabilidad que dura hasta 2003. A partir de 2003, sin embargo, se produce una persistente gran desviación tendencial, un gran vaciado de las reservas almacenadas por país, que por tanto quedan fijadas a un nivel unos 800 millones de barriles más bajo de lo que solía estar. Hacia 2005 se inicia un proceso de recompra de petróleo para recuperar las reservas, lo cual probablemente explica porqué en 2005 los precios del petróleo empiezan a escalar sin cesar hasta que poco antes de 2008 se decide abandonar esta estrategia y seguir liberando reservas. Llega el crash de 2008, cae la demanda, caen los precios y las reservas se pueden volver a llenar, con petróleo a precios económicos, pero el proceso se detiene hacia principios de 2010, y desde entonces el vaciado de las reservas se ha acelerado, llegando a cotas nunca antes vistas de más de 1.000 millones de barriles. Y el proceso aún no se ha detenido.

Es objetable a este análisis la burda aproximación que he tomado para estimar la relación entre la demanda y el tamaño de las reservas. Así como en la OCDE la diferencia entre el valor real de las reservas almacenadas y esos 120 días de demanda no es demasiado grande, es difícil saber qué hacen exactamente otros países, sobre todo algunos tan secretistas como China. Sin embargo yo creo que este análisis nos puede dar una primera idea y aproximación a los procesos que pueden estar teniendo lugar.

Como conclusión de mi estudio, los datos muestran que desde 2003 se está viviendo un proceso histórico de subvención del precio del petróleo a base de gastar el petróleo que se tenía anteriormente o no actualizar las reservas siguiendo lo que era una práctica habitual. Esta transferencia de renta petrolera se detuvo en 2005 y a partir de ahí ha seguido una trayectoria complicada condicionada por los vaivenes económicos.

En el momento actual estaríamos viviendo una agudización de este proceso, encaminándonos firmemente a una mayor bajada de las reservas y por tanto poniéndonos en una peor situación de cara al futuro. En este momento, la caída de demanda ya observable debería estar abaratando el precio del petróleo, pero dado el faltante de 1,5 Mb/d de Libia la grieta entre producción y demanda no se ha cerrado, y eso fuerza a seguir vaciando a desgana las reservas de petróleo. No a la velocidad deseable para hacer bajar el precio, y eso en parte motivó la liberación de 60 Mb de las reservas estratégicas anunciada por la AIE el pasado mes de Junio, una fruslería en comparación con la amplitud varias veces mayor del movimiento observado. Por tanto, el precio no baja, y si en algún momento la industria de distribución de petróleo decide que no puede continuar achicando más sus reservas porque complica la operativa de su negocio tendrán que volver a comprar petróleo y el precio volverá a subir con fuerza y eso agravará la recesión que está empezando. La única manera de evitarlo sería que la demanda cayese por si sola aún con más fuerza, lo que implicaría que la recesión es ya todavía más grave de lo esperado. En conclusión: la nueva recesión que ahora comienza será mucho mayor de lo que estaba previsto, y mucho más de lo que figura en los mapas de sus economistas de cabecera.

Salu2,

AMT

Addenda (16 de Septiembre de 2011): Siguiendo la sugerencia del comentarista Roger O., y para dar una idea de la sensibilidad de este análisis, particularmente la evaluación de la desviación tendencial, a la cifra que se ha usado para estimar las reservas globales (120 días de demanda) he rehecho esa gráfica estimando las reservas en 90 y 150 días de demanda.

|

| Desviación tendencial a partir de unas reservas estimadas como 90 días (línea verde), 120 días (línea roja) y 150 días (línea azul) de demanda. |

Como se ve, las conclusiones cualitativas del post siguen inalteradas en este rango, variando sólo el rango cuantitativo de la detracción de reservas. La gráfica sólo se hace positiva en su parte final (pero con tendencia negativa y tocando el cero en el extremo de 2011) cuando se toman algo menos de 60 días de demanda mundial como estimación del volumen deseado de reservas a escala global.