>

Queridos lectores,

La comunidad de estudiosos del cénit de producción de petróleo lleva muchos años intentando convencer a la sociedad y a los políticos de la gravedad de la amenaza que supone el Peak Oil y que ésta es bien real y próxima. Pero tantos años luchando por hacer oír su voz en medio de un corifeo de intereses corporativos e infantiles negaciones ha llevado a algunos, en mi opinión, a perder un poco de perspectiva y a concentrarse excesivamente en intentar dar una estimación muy precisa de cuál es el momento en el que efectivamente se llega al cénit, al máximo de producción. Tal énfasis es un poco inútil; primero, porque tendríamos que experimentar varios años de declive para que éste fuera ya innegable, y a esas alturas poco importaría tener razón. Por otro lado, no hace falta que la producción comience a declinar para empezar a sufrir los efectos nocivos de la carestía de petróleo. De hecho, la situación actual ya es tremendamente perjudicial.

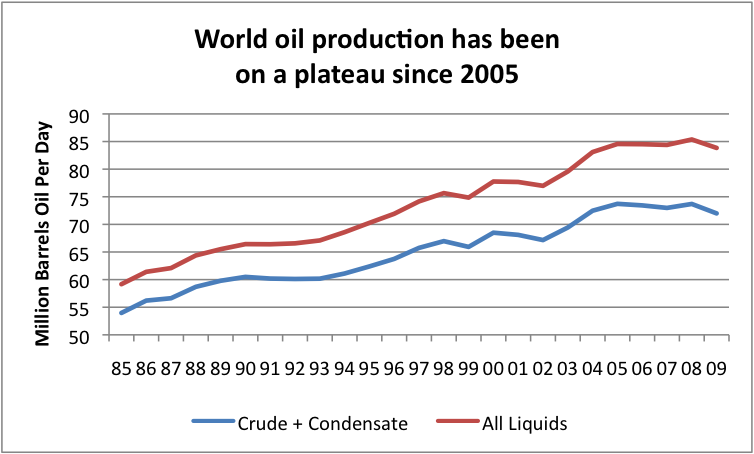

Después de los shocks petroleros que causó la guerra de Irak e Irán a principios de los 80, la producción de petróleo ascendió a un ritmo casi constante del 1.8% desde 1985 a 2005. Desde 2005, la producción se mantiene en torno a 85 o 85.5 millones de barriles diarios (Mb/d), fluctuando en torno a este valor en 0.5 Mb/d arriba o abajo (ver gráfica aquí). La capacidad ociosa de la OPEP (esto es, la cantidad de petróleo que podrían producir pero que no producen para mantener el precio estable) fue disminuyendo en este último período, revelando que había realmente un problema para incrementar la producción, y en 2008 esta capacidad ociosa fue prácticamente cero. No es por tanto casualidad que en Julio de 2008 el precio del barril de petróleo llegara a su máximo histórico (incluso corrigiendo la inflación) de casi 150$.

{kind=link}

El futuro no es muy halagüeño. El economista jefe de la Agencia Internacional de la Energía (IEA, por sus siglas en inglés) ha alertado recientemente que la producción de los campos de petróleo están en franco declive, de en torno al 6.7% anual. En su último informe anual, la IEA alerta que, debido a la crisis económica, la inversión en exploración y desarrollo de campos de gas y de petróleo ha caído un 19%, lo cual hará difícil (o directamente imposible) que se pueda poner en línea nueva producción para compensar la enorme caída de los campos existentes. Es por tanto más que probable que en pocos años veamos un fuerte declive de la producción. Sin embargo, incluso si la producción se mantiene la situación será grave para la OCDE y para España en particular.

Un análisis reciente de Stuart Staniford en Early Warning revela que, incluso si la producción se mantiene en los niveles actuales, debido a la pujanza de China, India, Brasil y otros países emergentes, el consumo en la OCDE deberá retroceder al menos un 30% respecto a los niveles de 2005. De hecho, el consumo de la OCDE ya ha reculado hoy, en 2010, en torno a un 15% respecto a 2005 (EE.UU. ha pasado de su máximo de 21.5 Mb/d en 2007 a 19.5 Mb/d actualmente, España ha pasado de 1.6 Mb/d en 2006 a 1.35 en la actualidad). Según Mariano Marzo, cada retroceso en consumo de petróleo de un 1% comporta un retroceso del PIB del 0.3% (y es que, como ya discutiremos en ocasiones ulteriores, el único modo de hacer crecer el PIB es aumentando el consumo de energía, y si decrece el consumo de energía decrece el PIB). Por tanto, lo que nos espera es que hacia 2015 nuestro PIB será un 9%, como mínimo, inferior al de 2005. Y eso contando con que la producción de petróleo no decaiga. Confiemos en que los nuevos proyectos de Irak puedan compensar el declive, aunque la crisis hace que caiga la inversión, como hemos dicho, y que el declive se agrave. Y es que la bajada desde el pico de Hubbert será más rápido de lo que predice la teoría.

Bienvenidos a la recesión permanente.

AT.