La represión financiera, tipos muy por debajo de lo normal, ha causado que millones de ahorradores no hayan recibido desde el inicio de la crisis 9 billones de dólares en concepto de intereses. Debido a ello, el crecimiento endógeno de la masa monetaria ya es historia y todas las M1, M2 y M3 estén siendo una M (chiste malo de D. Lacalle). Ese crecimiento era el que permitía la continua subida de precios al mantenerse relativamente estables los bienes, tierras y resto de activos de nuestras economías. Posiblemente la cifra de 9 billones hubiera sido mayor, si entendemos que se hubieran pagado más intereses de lo normal para justificar una coyuntura plagada de quiebras, debido a los niveles de deuda que tenemos. Sin lugar a dudas hubiera sido una limpia épica de las que Schumpeter se hubiera sentido orgulloso. En cambio, la intervención de los bancos centrales ha provocado que millones de activos frutos de inversiones más que dudosas se hayan logrado refinanciar.

Ante esa situación de no crecimiento de la masa monetaria, los bancos centrales han tenido que aumentar sus balances en esa misma cantidad de 9 billones, que han repartido entre unos pocos bancos y empresas, pero eso no significa que lo vayan a seguir haciendo en el futuro y la FED ya ha anunciado que van a cerrar el grifo a finales de este año. Las clases pudientes tienen 40 billones de dólares en activos y más monetización podría provocar un agravamiento en la estampida hacia los metales preciosos con consecuencias imprevisibles.

Un aspecto positivo de esta represión financiera es que la especulación nunca va a ser tan fácil como lo era antes cuando automáticamente todo subía y si eso a medio plazo hará que el sector financiero se contraiga, beneficiando a la sociedad con ello. No obstante, que esos 9 billones que han perdido ahorradores individuales se hayan emitido y entregado a los cuatro de siempre no estabiliza la situación. El genial economista Ludvig Von Mises justificó la superioridad del capitalismo sobre el comunismo por el simple hecho de que millones de personas operando en el mercado son capaces de distribuir recursos de manera mucho más eficiente que cuatro sabios en el Politburo decidiendo en que se iba a invertir. Se está volviendo a demostrar que una economía planificada es mucho menos eficiente que una economía en la que los recursos están distribuidos libremente por la dinámica del mercado.

Para empezar esos 9 billones de liquidez no han ido a parar a inversiones productivas sino a la compra de deuda pública y a la especulación en bolsa por parte de cuatro directivos. Este pasado mes la desinversión en el sector productivo ha batido récords en Europa como se ve en la gráfica (1) y esa es señal de que se está invirtiendo de forma especulativa (acciones, deuda pública) en vez de ir a proyectos empresariales e industriales a largo plazo que generen nuevas tecnologías y puestos de trabajo.

Se pueden imaginar que si alguien se ha quedado de piedra con el rally que hemos vivido este principio de año he sido yo, tras haber tomado en diciembre una posición muy fuerte en renta fija americana con el dólar en 1.3060, una cotización que en su momento me parecía maravillosa basado en la realidad económica que vivimos. Y es que de repente, (2) me encontré con esto…

que ya se está empezando a corregir durante esta semana, como se ve en la gráfica de la derecha. André Kostolany solía decir que cuando la bolsa sube es porque en el mercado hay más tontos que papel y este está siendo, el caso ya que la bolsa ha subido sin nada que lo justifique.

Queda claro que una de las consecuencias de esta “represión financiera” y la concentración de la liquidez en cada vez menos manos va a ser el aumento en la magnitud y la violencia del movimiento de las bolsas y de las divisas, como estamos viendo con el yen y el euro.

Sobre este último me gustaría comentar que aunque es cierto que los bancos europeos le han devuelto prestamos al BCE, no por ello se ha disminuido el riesgo esta institución ante unos países que cada vez están en peores condiciones. Ese dinero devuelto tendrá que volver a ser utilizado en poco tiempo para rescatar a algún miembro del “Club Med” en la segunda mitad del año y entonces la moneda europea perderá todo lo que ha ganado en estos meses y más.

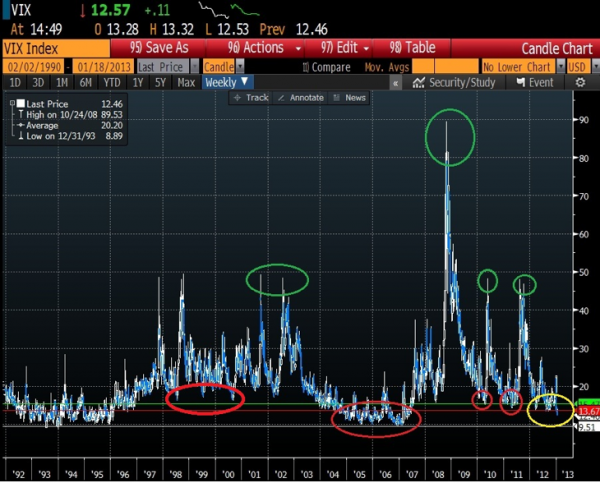

Es importante ser consciente de esta volatilidad y tomar posiciones cuando, como ahora la situación, está tranquila. Recomiendo dos artículos que hablan sobre ello, uno de PIMCO (3) y otro de Antonio Pedra (4) que explica cómo las mejores oportunidades de compra en el medio-largo plazo se han dado siempre cuando los niveles de volatilidad han sido muy altos y como vemos en el círculo amarillo, no son precisamente los tiempos que vivimos.

Al contrario, entiendo que es el momento de aumentar posiciones bajistas y eso es lo que pretendo hacer personalmente. Tan fácil puede subir el euro en este sinsentido, como corregir y pasarse de frenada a principios del próximo año. La tranquilidad no puede durar con un euro tan fuerte y poco a poco están saliendo nuevos escándalos como el del Monte Paschi en Italia, que ha desacreditado al gobierno y a los candidatos de centro-izquierda, para mayor alegría de un Berlusconi que está consiguiendo un avance sorprendente en las encuestas. Él tiene claro que este país no tiene nada que hacer dentro de la UME y un reciente análisis del Deutsche Bank (5) le acaba de dar la razón al calcular que el euro por encima de 1.16 le hace no competitiva a Italia. Tampoco tiene desperdicio el comentario del ministro de trabajo francés que aseguraba que Francia estaba quebrada y que por ello no podían hacer otra cosa que reducir gasto público.

Tampoco puede durar mucho la tranquilidad en España. Durante este primer mes de 2013 hemos emitido 27.170 millones de los cuales se ha amortizado 19.624, por lo que la simple resta nos confirma que debemos 7.546 más que en navidades. Con un pib español que se va contrayendo cada vez más cada trimestre que pasa (el último en -1.8) en combinación con una deuda desmadrada (6), en algún momento tendrán nuevamente que ponerse los acreedores de España en situación de pánico.

/image4.jpeg)

El BCE no va a poder seguir tirando del carro europeo comprando deuda a gobiernos cada vez más desacreditados y manteniendo instituciones bancarias zombies con crecientes niveles de morosidad. Llegará un momento en que la población diga basta a un dispendio cada vez más escandaloso mientras sufren con cada vez mayor dureza los efectos de esta interminable crisis. Sala-i-Martin (7) observaba acertadamente que las bolsas han “predecido” el final de seis de las últimas dos recesiones. Con esta ya van para siete.

(1)http://www.zerohedge.com/sites/default/files/images/user5/imageroot/2013/01/Lending%20to%20non%20fins%20M3.jpg

(2) http://www.zerohedge.com/news/2013-01-25/exposing-bifurcated-europe

(3) http://www.pimco.com/EN/Insights/Pages/Tail-Risk-Hedging-It-Pays-to-Be-Countercyclical.aspx

(4) http://inbestia.com/blogs/post/vix-en-minimos-senal-alcista

(5)http://www.zerohedge.com/news/2013-01-28/euro-soars-where-max-pain-europe

(6) http://twitter.yfrog.com/g9q8fp

(7) http://salaimartin.com/randomthoughts/item/535